Als werkgever is het cruciaal om te bepalen of er sprake is van echte zelfstandigheid of juist van schijnzelfstandigheid. Wanneer een zzp’er achteraf als werknemer wordt aangemerkt, kunnen de financiële gevolgen voor de opdrachtgever aanzienlijk zijn.

Evaluatie van de arbeidsrelatie

In de rechtspraak is verduidelijkt wanneer sprake is van een arbeidsovereenkomst. Volgens de wet (artikel 7:610 BW) moet aan de volgende voorwaarden worden voldaan:

- Er moet een gezagsverhouding zijn waarbij de werkgever instructies kan geven;

- De arbeid moet persoonlijk worden verricht;

- De werkgever moet als tegenprestatie loon betalen.

De Hoge Raad heeft in het Deliveroo-arrest verduidelijkt dat de rechter ook mag nagaan of het werk organisatorisch is ingebed in de organisatie van de werkgever. Dit is echter slechts een van de factoren. Bij de beoordeling moet holistisch naar alle omstandigheden van de zaak worden gekeken. Belangrijke overwegingen zijn onder andere:

- De aard en duur van de werkzaamheden;

- Hoe de werkzaamheden en werktijden zijn vastgesteld;

- De inbedding van het werk binnen de organisatie van de opdrachtgever;

- Of er een verplichting is om het werk persoonlijk uit te voeren;

- Hoe de contractuele afspraken zijn tot stand gekomen;

- De wijze waarop de beloning wordt vastgesteld en uitgekeerd;

- De hoogte van de beloningen;

- Of de werkende commercieel risico loopt;

- Of de werkende zich als ondernemer gedraagt in het economische verkeer.

De Hoge Raad heeft in het Deliveroo-arrest geen prioriteit gegeven aan de verschillende factoren. Onlangs heeft de Hoge Raad een antwoord gegeven op prejudiciële vragen van het gerechtshof Amsterdam. Het oordeel was dat geen enkel facet alleen bepalend is. Zelfs als iemand zich vrij kan laten vervangen door een ander, wat op zelfstandigheid wijst, kan door de combinatie van andere factoren toch sprake zijn van een arbeidsovereenkomst.

Dit betekent in de praktijk dat hetzelfde werk voor dezelfde opdrachtgever voor iemand die als 'ondernemer' wordt beschouwd, geen arbeidsovereenkomst is, terwijl dat voor iemand zonder 'ondernemerschap' wél het geval kan zijn.

Het begrip 'ondernemerschap' betreft de algemene situatie van de werkende en kan ook betrekking hebben op omstandigheden buiten de directe relatie met de opdrachtgever.

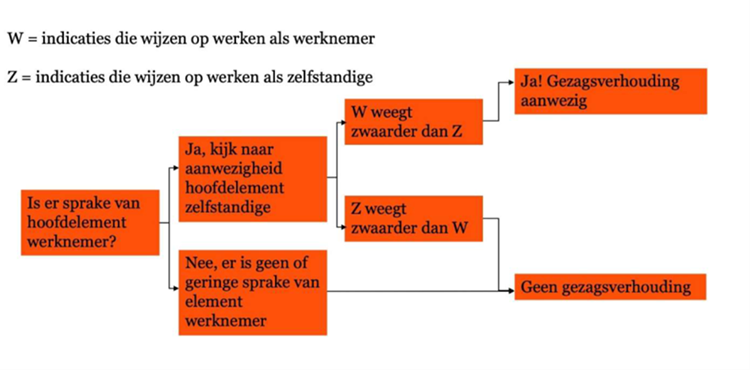

WZ-toets

Het wetsvoorstel 'Wet verduidelijking beoordeling arbeidsrelaties en rechtsvermoeden' is in juli 2025 bij de Tweede Kamer ingediend. Dit voorstel heeft als doel om schijnzelfstandigheid aan te pakken, die voornamelijk voortkomt uit onduidelijkheid over het gezagscriterium. Het wetsvoorstel beoogt verduidelijking van dit gezagscriterium, zoals vastgelegd in artikel 7:610 BW.

Er wordt gesproken over een WZ-toets, waarbij W staat voor werknemer en Z voor zelfstandige.

Om iemand als werknemer te kwalificeren, kunnen de volgende indicatoren worden bekeken:

- De werkgever kan instructies geven over hoe de werkzaamheden uitgevoerd moeten worden en de werknemer moet deze opvolgen;

- De werkgever kan de werkzaamheden controleren en heeft het recht om in te grijpen;

- De werkzaamheden vallen binnen het organisatorisch kader van de werkgever;

- De werkzaamheden hebben een structureel karakter binnen de organisatie;

- De werkzaamheden worden verricht naast werknemers die vergelijkbare taken uitvoeren.

Indicatoren die aanwijzingen geven voor het werken als zelfstandige binnen de arbeidsrelatie zijn onder andere:

- De financiële risico's en resultaten van de werkzaamheden liggen bij de werkende;

- De werkende zorgt voor een herkenbare en onafhankelijke uitvoering van de werkzaamheden;

- De werkende heeft specifieke kwalificaties of ervaring die niet structureel aanwezig zijn binnen de organisatie;

- De opdracht is kortlopend en/of het aantal uren is beperkt;

- Er zijn kenmerken die wijzen op ondernemerschap buiten de arbeidsrelatie voor soortgelijke werkzaamheden.

Daarnaast stelt het wetsvoorstel VBAR voor dat op basis van een bepaald uurloon kan worden vastgesteld of er sprake is van een arbeidsovereenkomst. Verdient iemand minder dan € 36 (dit bedrag wordt periodiek geïndexeerd), dan is er een vermoeden van een arbeidsovereenkomst. Dit rechtsvermoeden kan door de werkende (of diens vertegenwoordiger) worden ingeroepen. Het betreft een weerlegbaar rechtsvermoeden, wat betekent dat er niet automatisch een arbeidsovereenkomst ontstaat, maar de werkende kan eenvoudig een arbeidsovereenkomst opeisen als het tarief onder de norm ligt. Het is dan aan de werkgever om dit rechtsvermoeden te weerleggen.

Schijnzelfstandigheid en handhaving

Een schijnzelfstandige is iemand die zichzelf en zijn opdrachtgever als zzp’er beschouwt, terwijl deze persoon in feite werknemer is.

Sinds 1 mei 2016 is de Wet deregulering beoordeling arbeidsrelaties (Wet DBA) van kracht. Vanwege politieke druk en onduidelijkheid over de toepassing van deze wet is de handhaving van schijnzelfstandigheid door de Belastingdienst opgeschort tot de oplossing van bepaalde problemen. Deze opschorting loopt tot 1 januari 2025.

Kwadwillendheid

Vanaf 2025 is er sprake van een handhavingsmoratorium. Dit houdt in dat de Belastingdienst signalen geeft wanneer volgens hen sprake is van een arbeidsovereenkomst, maar alleen naheft in uitzonderlijke gevallen van kwaadwillendheid.

De Belastingdienst heeft de mogelijkheid om kwaadwillenden te bestraffen. Van kwaadwillendheid is sprake als de opdrachtgever of opdrachtnemer opzettelijk een situatie van evidente schijnzelfstandigheid creëert of in stand houdt, omdat hij weet of had moeten weten dat er feitelijk sprake is van een dienstbetrekking (en daarmee onterecht financieel voordeel behaalt). In alle gevallen van kwaadwillendheid zal de Belastingdienst handhaven.

Om te handhaven moet de Belastingdienst de volgende drie criteria bewijzen:

- Er is sprake van een (fictieve) dienstbetrekking.

- Er is sprake van evidente schijnzelfstandigheid.

- Er is sprake van opzettelijke schijnzelfstandigheid.

De Belastingdienst legt niet meteen een correctieverplichting op, maar verwacht wel dat de opdrachtgever de voorgeschreven aanwijzingen opvolgt door ofwel de afspraken met de zzp’er zodanig aan te passen dat er geen sprake meer is van een arbeidsovereenkomst, ofwel door het werk van de zzp’er als dienstbetrekking te verwerken in de loonaangifte. Hiervoor krijgt de opdrachtgever meestal drie maanden de tijd. Als de aanwijzingen niet of onvoldoende worden opgevolgd, volgt er een correctieverplichting en een boete.

Overgangsregeling handhavingsmoratorium

Het kabinet heeft begin september 2024 aangekondigd dat er een overgangsregeling komt van een jaar waarin werkgevers en werkenden geen vergrijpboete krijgen als ze kunnen aantonen dat ze stappen ondernemen tegen schijnzelfstandigheid. Dit besluit is genomen op verzoek van de markt voor duidelijkheid over het beëindigen van het handhavingsmoratorium.

Naheffingen

Het beëindigen van het handhavingsmoratorium betekent dat de Belastingdienst tijdens controles naheffingen kan opleggen als er sprake is van schijnzelfstandigheid binnen bedrijven en organisaties. Bij niet-naleving kan een naheffing tot maximaal vijf jaar terug worden opgelegd.

Toelichting

De Belastingdienst heeft een toelichting gepubliceerd over de beoordelingscriteria voor arbeidsrelaties. Het Handhavingsplan arbeidsrelaties 2025 beschrijft hoe handhaving door de Belastingdienst in 2025 zal plaatsvinden.

Bedrijfsbezoeken

Vanaf 2025 zijn er bedrijfsbezoeken door de Belastingdienst, waarbij in gesprek wordt gegaan met de opdrachtgever over de inhuur van zelfstandigen en extern personeel. Indien nodig wordt de opdrachtgever gewezen op de kwalificatie van arbeidsrelaties en de mogelijke risico's op schijnzelfstandigheid.

Boekenonderzoek

Eventueel kan de Belastingdienst ook besluiten tot een boekenonderzoek als er aanzienlijke risico's zijn of als de opdrachtgever blijft werken met schijnzelfstandigen. Bij een boekenonderzoek kunnen ook correctieverplichtingen en naheffingsaanslagen worden opgelegd.

Let op! Correcties kunnen met terugwerkende kracht tot 1 januari 2025 plaatsvinden, behalve bij kwaadwillendheid.

Handhaving vanaf 2026

Met ingang van 1 januari 2026 zal het handhavingsmoratorium voor arbeidsrelaties, evenals de zachte landing, volledig worden opgeheven. Het kabinet heeft eind 2025 echter besloten om een gedeeltelijke verlenging van de zachte landing in te voeren. Een volledige verlenging werd ongewenst geacht.

De gedeeltelijke verlenging houdt in dat de Belastingdienst ook in 2026 begint met bedrijfsbezoeken in plaats van direct met belastingcontroles. De ondernemer krijgt vervolgens de kans om zijn bedrijfsvoering te verbeteren.

Let op! Een bedrijfsbezoek betekent niet dat de Belastingdienst geen belastingcontrole kan uitvoeren na het bedrijfsbezoek. Deze mogelijkheid is in 2025 al gegeven en blijft bestaan in 2026.

De Belastingdienst kan ook in 2026 naheffingen opleggen. Bij (evidente) schijnzelfstandigheid kan de Belastingdienst dus gewoonten handhaven.

Vanaf 2026 kunnen vergrijpboetes worden opgelegd als sprake is van opzettelijke of grove schuld. Het kabinet vindt het onwenselijk om (voorwaardelijke) opzet of grove schuld niet te bestraffen en de zachte landing op dit punt niet te verlengen.

Let op! De Belastingdienst kan kiezen of ze een belastingcontrole doet over een kalenderjaar of over een recent aangiftetijdvak in 2026.

De verlenging van de zachte landing geldt nog wel voor verzuimboetes, wat betekent dat er in 2026 geen verzuimboetes worden opgelegd.

Let op! De verlenging geldt alleen in 2026. Vanaf 2027 zullen er geen bedrijfsbezoeken meer plaatsvinden en zullen verzuimboetes wel worden opgelegd.

Geen goedkeuring meer voor modelovereenkomsten

Het is ook aangekondigd dat de Belastingdienst geen modelovereenkomsten meer zal goedkeuren, omdat deze geen zekerheid bieden over werken buiten dienstverband. Dit hangt af van de werkelijke uitvoering en niet van de contractuele afspraken. Alle lopende goedgekeurde modelovereenkomsten worden automatisch verlengd tot eind 2029, maar kunnen worden ingetrokken als ze niet voldoen aan wet- en regelgeving of als blijkt dat niet volgens de voorwaarden wordt gewerkt.

Verzoek om beoordeling en checklist

De Belastingdienst heeft het formulier Verzoek vooroverleg beoordeling arbeidsrelatie beschikbaar gesteld. Dit formulier kan gebruikt worden als je wilt dat de Belastingdienst een arbeidsrelatie beoordeelt. Gebruik ook de Checklist vooroverleg beoordeling arbeidsrelatie, waarin staat welke informatie minimaal vermeld moet worden.

Risico's voor de opdrachtgever

Als achteraf blijkt dat er sprake is van een arbeidsovereenkomst, loopt de opdrachtgever het risico op het betalen van achterstallige loonbelasting, verlof, vakantietoeslag, premies voor werknemersverzekeringen en het werkgeversdeel van de pensioenpremie. Daarnaast kan er een boete worden opgelegd met terugwerkende kracht van maximaal vijf jaar.

Risico's voor de zzp'er

Niet alleen de opdrachtgever krijgt te maken met risico's; ook de zzp'er moet oppassen. Denk aan een controle door de Belastingdienst over zijn inkomstenbelastingaangifte. Als de Belastingdienst hem niet als zzp’er erkent, kan de aangifte worden gecorrigeerd, wat leidt tot het toepassen van loonheffing in plaats van zelfstandigenaftrek en mkb-winstvrijstelling.

Benodigde acties

Het is essentieel om alert te zijn op het werken met zzp'ers. Breng alle afspraken en de feiten in kaart om op basis van de aandachtspunten uit het Deliveroo-arrest te beoordelen of er sprake is van een arbeidsovereenkomst.

Tip! Als dat het geval is, kijk dan of je de afspraken en werkwijze kunt aanpassen om te voorkomen dat er sprake is van een arbeidsovereenkomst. Maak bijvoorbeeld gebruik van modelovereenkomsten die door de Belastingdienst zijn goedgekeurd.

Tip! Overweeg ook als opdrachtgever om de zzp'er een dienstverband aan te bieden, indien dit een wenselijke optie is.

Disclaimer

Hoewel bij het opstellen van deze Advieswijzer de grootste zorgvuldigheid is nagestreefd, wordt geen aansprakelijkheid aanvaard voor onvolledigheden of onjuistheden. Vanwege het algemene karakter van de Advieswijzer is deze niet bedoeld als enige informatiebron voor het nemen van financiële beslissingen.