Europa zet zich in voor een energieneutrale en duurzame economie tegen 2050, zodat de wereld ook voor toekomstige generaties leefbaar blijft. Om dit te realiseren, zijn diverse maatregelen getroffen, waaronder de nieuwe EU-wetgeving, de Corporate Sustainable Reporting Directive (CSRD). Waar sommigen dit als een last beschouwen, zien anderen kansen. Feit blijft dat grote ondernemingen niet langer kunnen ontsnappen aan loze beloften (greenwashing) en nu verplicht zijn om transparant te zijn over hun duurzaamheidsprestaties. Dit vereist niet alleen een terugblik, maar ook een toekomstgerichte aanpak, onderbouwd met concrete data.

Criteria van de CSRD

Je onderneming valt onder de CSRD-wetgeving vanaf boekjaar 2025 als je voldoet aan twee van de drie onderstaande criteria:

- Minimaal 250 fte personeel

- Minimaal € 50 miljoen omzet

- Minimaal € 25 miljoen balanstotaal

Rapportage volgens de ESRS-normen

Als je CSRD-plichtig bent, moet je rapporteren over je duurzame prestaties volgens de European Sustainability Reporting Standards (ESRS). In totaal zijn er twaalf ESRS-normen met bijna 1200 datapunten.

Grote bedrijven zoals Philips, Heijmans en NS rapporteren al overeenkomstig de CSRD. Voor een volgende groep geldt dat dit verplicht is voor boekjaar 2025. Hoewel dit nog ver weg lijkt, toont ervaring aan dat de implementatie van CSRD tussen één en twee jaar kan duren, afhankelijk van je huidige duurzame ontwikkeling, digitalisering en de beschikbare middelen. Er wordt binnen de CSRD veel aandacht besteed aan risico-inzicht en impact, beleidsvorming, doelstellingen en prestatiemetingen. De standaarden vereisen ook dat bedrijven informatie verzamelen en publiceren van en over hun waardeketen.

Van breed perspectief naar focus op relevante onderwerpen

Er zijn dus zo’n 1.200 datapunten om over te rapporteren, maar je hoeft niet over allemaal te rapporteren. Via een dubbele materialiteitsanalyse bepaal je welke ESG-thema’s (Environment, Social en Governance) het meest relevant zijn voor jouw bedrijfsvoering en belanghebbenden. Per thema zijn de standaarden gericht op beleid, actieplannen, doelstellingen en prestaties.

De dubbele materialiteitsanalyse helpt je te focussen op de (duurzame) thema’s die er echt toe doen. Dit heeft twee invalshoeken: de impact van jouw onderneming op de wereld (zoals CO2-uitstoot en verlies van biodiversiteit) en de impact van de wereld op jouw onderneming (bijvoorbeeld door plaatsing in een zero-emissiezone of waterproblemen). Het draait dus om zowel impactmaterialiteit (inside-out) als financiële materialiteit (outside-in), waarbij een ESG-thema materieel kan zijn als het aan een van beide voldoet.

Wie betrek je in het proces?

Om een goed overzicht te krijgen, is het cruciaal dat je weet wie je belanghebbenden zijn en welke thema’s voor deze partijen belangrijk zijn. Belanghebbenden zijn bijvoorbeeld klanten, medewerkers, leveranciers, banken, maar ook lokale gemeenschappen, gemeenten en media. Je bepaalt zelf wie je meeneemt in het proces. De CSRD stelt geen eisen aan het aantal betrokkenen, maar het is wel van belang om de belanghebbenden die het meest door jouw activiteiten worden beïnvloed te betrekken. Daarnaast is de keuze van de onderwerpen voor gesprek met specifieke stakeholders van belang. Met medewerkers kan het bijvoorbeeld gaan over werk-privébalans en diversiteit, terwijl met klanten thema’s als productherkomst en eerlijke marketing aan bod kunnen komen. Je kunt hiervoor een enquête houden of een interactieve sessie organiseren om het A4-blad met relevante onderwerpen te bespreken.

Materiële onderwerpen per sector

Wat voor het ene bedrijf belangrijk is, kan voor een ander irrelevant zijn. Dit hangt af van je bedrijfsmodel, kernactiviteiten en sector. Voor een bouwbedrijf is ‘fairtrade’-koffie in de koffieautomaat weliswaar mooi, maar niet essentieel. Daar zijn de cruciale thema’s materialenpaspoorten en CO2-uitstoot bij nieuwbouwprojecten. Voor een koffiebedrijf is ‘eerlijke’ koffie echter wel degelijk pertinent. Over het algemeen geldt: hoe complexer de onderneming, des te meer relevante onderwerpen en dus meer uitdagingen in rapportage conform de CSRD. Gelukkig zijn veel bedrijven al met duurzaamheid bezig, dus je hebt een goede basis om op voort te bouwen.

Tussen nu en twee jaar wordt er vanuit de wetgeving (EFRAG) specifieke standaarden per sector verwacht. Daarnaast komen er proportionele standaarden voor beursgenoteerde mkb-ondernemingen vanaf boekjaar 2026. Ook niet-beursgenoteerde mkb-ondernemingen kunnen vrijwillig gebruik maken van deze standaarden. Voor meer informatie kan je hier klikken.

Nadat je de materiële thema’s hebt vastgesteld, dien je per onderwerp risico’s en kansen te inventariseren, beleid en acties te beschrijven, doelstellingen te formuleren en te rapporteren over prestaties.

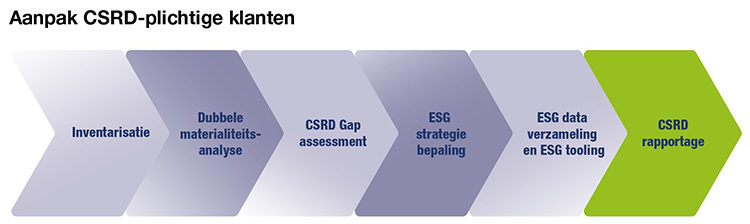

Het CSRD-proces stap voor stap

Het onderstaande proces geeft een helder overzicht voor bedrijven die zich voorbereiden op CSRD-naleving, evenals voor diegenen die vrijwillig willen rapporteren over ESG-prestaties.

De eerste stap in het proces is de inventarisatie, waarbij je voorbereidende acties onderneemt. Maar hoe pak je dit het beste aan?

Zeven eenvoudige stappen om snel te starten met de inventarisatie

- Stel een team samen. Aangezien de scope van de CSRD breed is en invloed heeft op verschillende bedrijfsaspecten, is het essentieel om een team samen te stellen dat diverse expertise en kennis inbrengt. Wijs een projectmanager aan voor het CSRD-project die invloedrijk is binnen de organisatie, om verandering te realiseren en voldoen aan de CSRD-eisen.

- Organiseer een kick-off om kennis te delen en het team bekend te maken met de CSRD en de dubbele materialiteitsanalyse. Zorg ervoor dat CSRD een vast agendapunt wordt in managementvergaderingen voor betrokkenheid van de directie en managementteam.

- Oriënteer je door externe bronnen. Bestudeer jaarverslagen van vergelijkbare organisaties binnen je sector via duurzaamheidsverslag.nl. Analyseer de dubbele materialiteitsanalyse en de terugkerende thema’s van deze rapporten (doelstellingen, KPI’s en acties). Ook brancheverenigingen bieden waardevolle informatie aan over trends en wetgeving.

Begin met het inventariseren van je bedrijfsprofiel, waardeketen, stakeholders en huidige duurzaamheidsinitiatieven.

- Creëer een bedrijfsprofiel waarin je de toegevoegde waarde voor belanghebbenden en de maatschappij beschrijft. Dit profiel biedt inzicht in je bedrijfsmodel, producten, benodigde bronnen, reststromen en de waarde die je toevoegt.

- Breng de waardeketen in kaart. De ESRS-normen vereisen niet alleen rapportage over de impacts van jouw organisatie, maar ook op de waardeketen. Maak een schematische representatie van de waardeketen, te beginnen met directe partners.

- Identificeer belanghebbenden: weet wie deze zijn. Verzamel interne informatie om een goed beeld te krijgen van relevante stakeholders. Het gebruik van het ESRS-raamwerk kan hierbij helpen. Praat met medewerkers, HRM, financieel directeuren en marketingcommunicatie over relevante thema’s en analiseer welke stakeholders je meeneemt in de dubbele materialiteitsanalyse voor een bredere vertegenwoordiging van belangen.

- Inventariseer huidige duurzaamheidsinitiatieven, inclusief certificeringen die al een link hebben met de CSRD-normen. Denk aan ISO 14001 of de CO2-prestatieladder. Analyseer welke onderwerpen door deze certificeringen worden behandeld.

Na het doorlopen van deze stappen ben je klaar voor de volgende fase in het CSRD-rapportageproces: de dubbele materialiteitsanalyse.

Een voorbeeld van een dubbele materialiteitsanalyse: de NS heeft de materiële thema's in hun jaarverslag van 2023 herijkt in samenwerking met stakeholders, en aangevuld met specifieke doelen en resultaten.

Maak het positief: CSRD, wat levert het op?

Hoewel voldoen aan de CSRD een flinke uitdaging is, komt het eraan en kan je beter proactief aan de slag gaan. Zodra je CSRD omarmt, zul je ontdekken dat het meerwaarde biedt voor je onderneming. Je krijgt een beter inzicht in de dynamiek van je sector door in gesprek te gaan met verschillende belanghebbenden. Veel bedrijven twijfelen over duurzame investeringen uit angst om duurder te zijn dan concurrenten, maar de transparantie die CSRD bevordert, kan juist nieuwe zakelijke kansen creëren. Er zijn talloze voorbeelden van succesvolle bedrijven die een sterk duurzaam verdienmodel hebben ontwikkeld. Deze ondernemingen krijgen makkelijker financiering (tegen gunstige tarieven), hebben gemotiveerd personeel en genieten een sterke reputatie bij leveranciers en klanten. Zij kunnen hun relevantie aantonen en bieden betere mogelijkheden voor bedrijfsopvolging. Kijk dus naar CSRD als een kans: hoe kan ik hiervan profiteren?

Disclaimer

Bij de samenstelling van deze adviseur is de uiterste zorg genomen, maar er wordt geen aansprakelijkheid aanvaard voor onvolledigheden of onjuistheden. Deze gids is niet bedoeld om alle benodigde informatie te bieden voor het nemen van financiële beslissingen.